タイに関心を持つ日本のビジネスパーソン向けにタイ国内の現地メディアで取り上げられている情報を発信できればと思います。

銀行Krunsri Bank(ธนาคารกรุงศรี)、K-Bank(ธนาคารกสิกร)や公官庁は定期的に市場トレンドや官報を発行しているので、それらを翻訳し分析しながら記事を作成したいと思っています。

タイの小売業ビジネストレンド

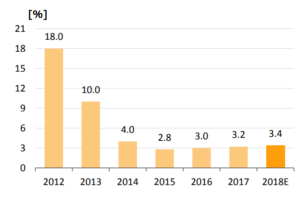

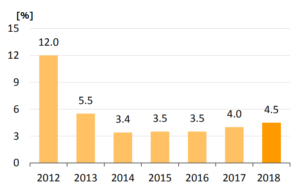

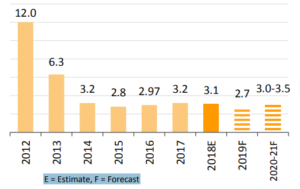

タイの小売業は2019年から2021年にかけて全体として2.5~3.5%なだらかな拡大を見せると予想。

タイの主要産業である観光業、製造業、農業はタイ国の景気安定に支えられ拡大を続けるが、小売業はそれらの上流産業に追従する形で拡大を続ける。

タイの首都バンコクの人口密集問題、PM2.5をはじめとする都市環境問題、渋滞などの問題を受けて政府主導でバンコク郊外へのインフラ投資が盛んになり、多くの人が郊外に住居を移している。

人の流れに従い、小売店舗の拡大もバンコク郊外へと続いてゆくと考えられる。

さらにAEC(ASEAN経済協力体)による関税の撤廃、ASEAN圏内への商圏拡大によって特にCLMV(カンボジア・ラオス・ミャンマー・ベトナム)への小売業の進出も起き始めている。

小売業界の懸念材料

小売業界での競争の激化、財閥系大手小売業者、新規参入者、ASEAN圏内からの新規参入者の懸念がある。

小売業者にとって最も大きい挑戦はロジスティックを含むインフラの整備によって、急成長してるE-Commerce勢LAZADA、JD Central、Shopeeなど競争となる。

タイの小売業基本情報

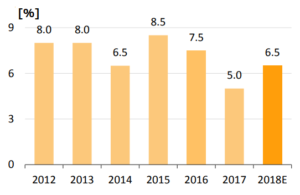

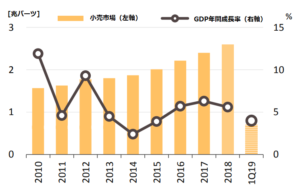

2018年にタイの小売業は2017年から8.5%もの成長を遂げ、約2.6兆バーツ(約9.5兆円)規模の市場となった。

タイ国のGDPの15.9%を占め、製造業に次ぐタイの大型産業の第二位となっている。

出典:タイ首相府経済社会開発庁 NESDC

出典:タイ首相府経済社会開発庁 NESDC

https://www.nesdb.go.th/ewt_dl_link.php?nid=5176&filename=QGDP_report

メーカーからの直接取引(Retail Trade)の増加

以前タイでは卸売り業者を介しての製品の取引が主流であったが、店舗の大型化、支店の拡大によって小売業者が自信の倉庫、配送システムを持つことによって卸売業者に頼らないメーカーとの直接交渉方式による取引が増加し、販売価格の引き下げへとつながっている。

小売業がメーカーへ資本参入することで連携を強める経営も行われている。

小売業の形態変化

政府による外資優遇処置による競争激化

タイ工業省投資委員会(BOI)は一定のイノベーションを持つ外資小売業の参入を奨励を税制の優遇によって行うことによって、競争がさらに激化する。

店舗の大型化によって既存の商店街から、消費者が「何でもそろう大型店」へ移動を開始している。

タイの小売店舗の区分け

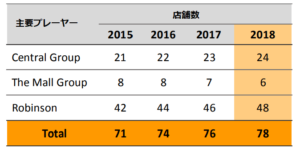

デパート・百貨店

売り場面積が1000㎡以上の小売店舗、中流家庭~富裕層をターゲットにした商品設定。

国内、海外のブランド商品が取り扱われる。

主要プレーヤー: Central , Robinson , The Mall

ハイパーマーケット

売り場面積が1000㎡以上の小売店舗、一般家庭をターゲットにした商品設定。

生活必需品を取り扱い、より低い価格での販売を目標とする。

主要プレーヤー: Big C , Tesco Lotus

スーパーマーケット

売り場面積が400㎡以上の小売店舗、中流家庭~富裕層をターゲットにした商品設定。

国内生産、輸入商品のうち生鮮商品に特化し訴求する。

主要プレーヤー: Tops , Goumet Market , Foodland

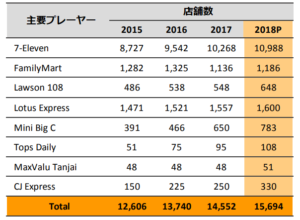

コンビニエンスストア

売り場面積が40㎡以上の小売店舗で営業を行い、生活必需品を取り扱う。

多くの店舗が24時間で、定価での販売を基とする。

主要プレーヤー: Seven Eleven , FamilyMart

専門店

ドラッグストアなどのように特徴のある商品を専門的に扱う。

専門店として商品は高品質なもの、専門性の高いものが扱われる。

主要プレーヤー: Watsons , Boots , Supersports

| |

デパート・百貨店 |

ハイパーマーケット |

スーパーマーケット |

コンビニエンスストア |

専門店 |

| 取扱商品 |

ファッション

高級商品

|

日用品

中間品質

|

消耗品

生鮮品

|

日用品

既製食品

スモールサイズ商品

|

パーソナルケア商品

専門ブランド

|

| 対象顧客 |

中間層~富裕層 |

一般家庭 |

中間層~富裕層 |

全年齢層

|

中間層~富裕層 |

| サプライヤー |

国内外メーカー |

国内メーカー |

国内メーカー |

国内メーカー |

国内外メーカー |

| 商品回転期間 |

60~90日 |

30~45日 |

10~15日 |

15~20日 |

1~7か月 |

| 価格 |

他よりも高額 |

低価格/卸値に近い |

様々 |

定価販売 |

商品による |

| 主要プレーヤー |

Central

Robinson

The Mall

|

Tesco Lotus

Big C

|

Tops

Fresh Mart

Foodland

|

7-Eleven

FamilyMart

|

Watson

Boots

Supersports

|

-300x181.png)