日本車企業、外国車企業がタイに製造工場を建設し製造を行っているために、自動車製造業は現在タイ国の主要産業となっている。

世界的にエコカーや電気自動車への注目が高まってゆく中、タイ国内の自動車産業はどのようなトレンドを持っているのだろうか。

転換期にある自動車業界-今後の予想が立てづらい

2019年はタイの自動車販売が大きく伸びず、結果的に国内販売台数は前年を下回った。

一方、2020年以降販売の注目新型車の発表も行われたので、新車購入を控えている消費者の「新型車の発表を待ってからの購入決断をする」という行動心理も関係したとみられる。

ファーストカー補助金世代の買い替え時期

2012~2013年にタイ政府が一般市民の自動車購入のために行った最大10万バーツ(約35万円)の補助金政策で新車を購入した場合、購入者は「5年間実車を維持」しなければならないという規定のため、補助金政策終了後は新車販売が落ち込む状況にあった。

しかし2019年でその規定も満了するために、多くの消費者が自動車買い替えに踏み切るために、2020年以降は自動車販売台数が大きく拡大すると期待されている。

他方、タイ国内の経済成長は鈍化しているためにファーストカー補助金規定が満了しても自動車を修理しながら使用する層が多くなる、もしくは中古車市場に多数の自動車が流通するようになるなど、新車購入にとって逆風になる市況状況も予想されている。

世界的なエコカーの流行と電気自動車のイノベーションの波はタイの自動車生産にも影響を及ぼし、各メーカーはタイ国内でのエコカーの生産、電気自動車の開発を行うかどうかの動向に注目が集まっている。

タイは投資委員会(The Board of Investment of Thailand:BOI)がタイ国内で電気自動車の開発を行うメーカーの法人税を一定期間免除するなどの優遇措置を講じて自動車メーカーの新技術をタイに招致し、より一層タイ国の自動車産業を盛り上げようと励んでいる。

タイの自動車産業基本情報

自動車製造はタイ国政府の奨励産業となっており、その歴史は日本車への部品サプライヤーとして始まっている。

1975年にタイでの完成車の製造が開始され、現在まで規模を拡大しながら自動車生産が行われている。

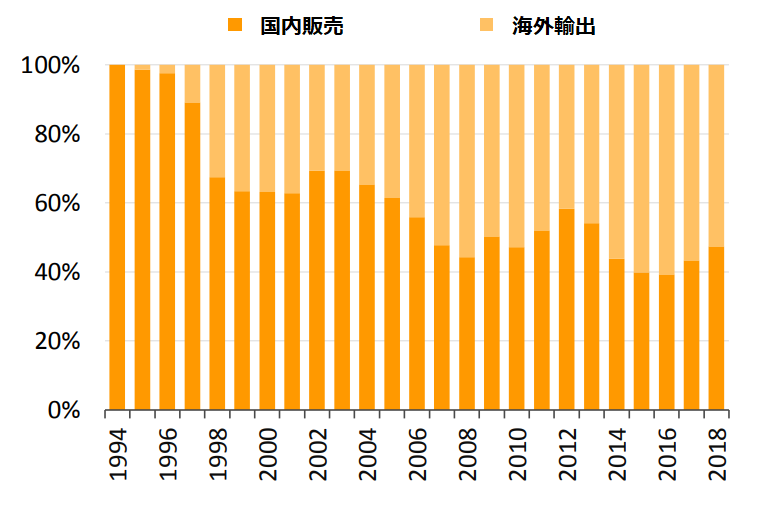

現在では主にASEAN各国、日本、アメリカなどに完成車の輸出を行っており「自動車輸出黒字国」として一定の地位を獲得している。

タイ国内では自動車部品のサプライも行われており、完成車の80%の部品はタイ国内で調達されたものとなっている。

生産台数自体も1997年には36万台だったが、2018年には217万台となりタイ国内の自動車製造業の拡大を物語っている。

1997年から2008年までのタイ自動車産業

タイ国内ではピックアップトラックの生産を中心的に行われてきた。

タイ政府もディーゼル燃料の価格を引き下げるなど積極的にピックアップトラックの購入を奨励する政策を取り、さらにピックアップトラックは購入の際の消費税が3%になる(通常は7%)などの特別現在策を設けてきた。