タイでは製造業の発展と共にロジスティック分野でも政府主導で産業の成長が促進されている。

実際にタイ政府による国内産業けん引方針「Thailand4.0」の中でも、主要産業の中にロジスティック産業が含まれている。

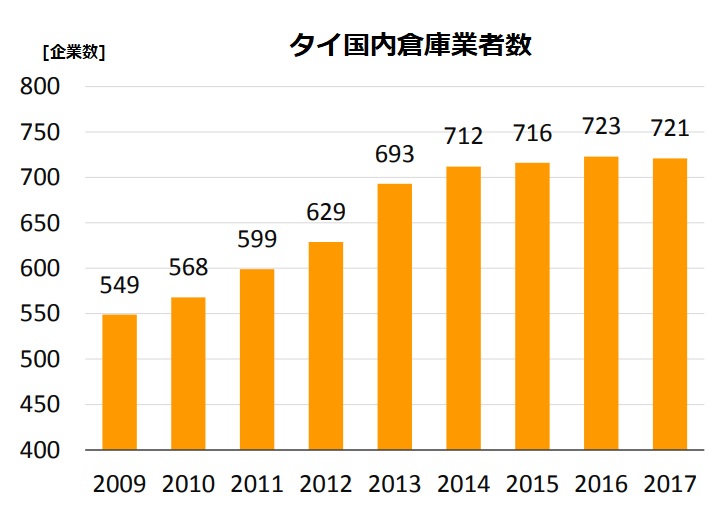

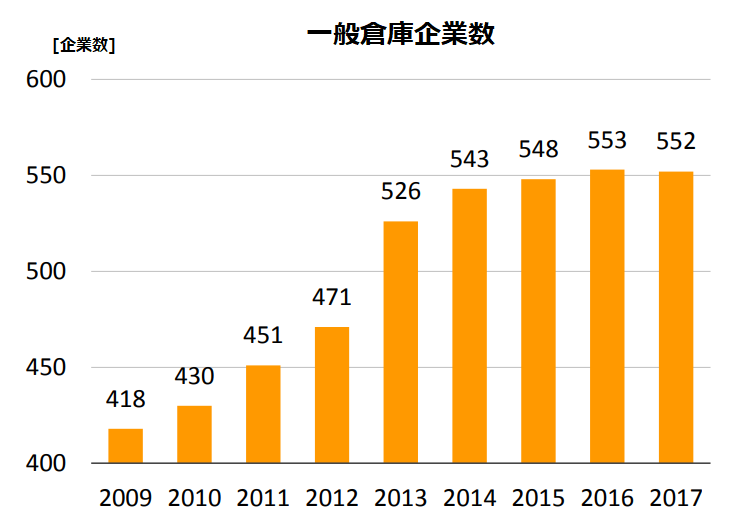

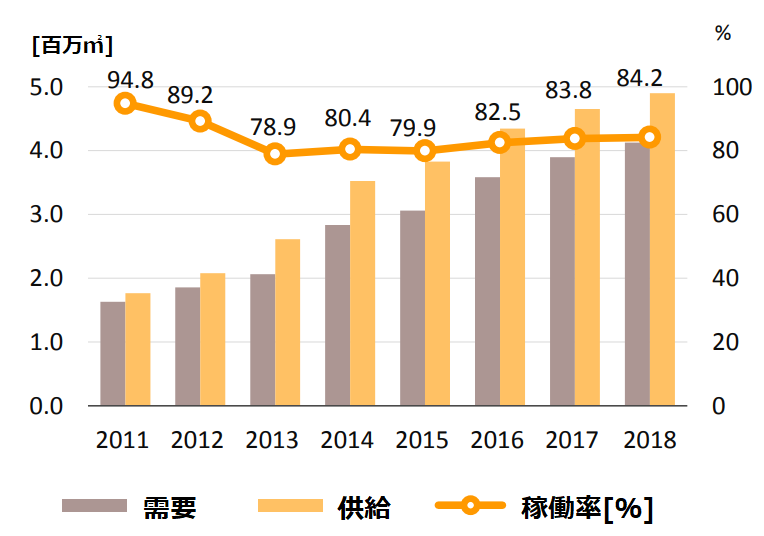

タイの倉庫業傾向の近年の傾向-供給過多

タイ国内産業の発展に伴い特に、国内需要の多い製品群のための倉庫需要も増加している。

農業、電化製品などは製造後の国内消費率が高く、各プレーヤーが自社倉庫を持たないために貸倉庫によるロジスティック面での中継基地を確保している。

一方、倉庫業の新規建設ラッシュも起きており供給過多傾向も観察されている。

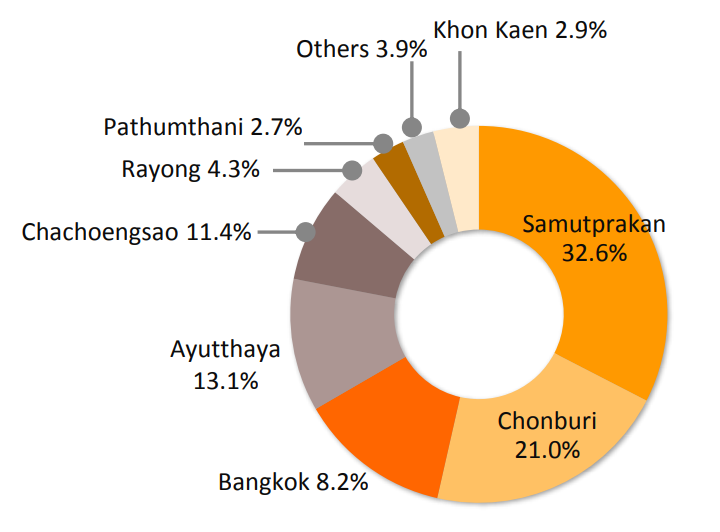

倉庫建設はバンコク近郊に大きな需要がある

バンコクから少し離れた地域でタイ政府が目下、力を入れている構想が「東部経済回廊“Eastern Economic Corridor(EEC)”」であり、現在先進的な産業の開発を外資企業誘致をはじめ積極的な政策を伴って行っている。

先進的な産業の中には、電気自動車(EV)、プラグインハイブリッド車(PHV)、医療、航空、ロボットが含まれ、対象企業は経済特区内ならば法人税の一定期間免除を含む優遇を受けることができる。

それらの企業は開発や製造を主に先行しているために倉庫は他社の貸倉庫に頼る傾向にあり、結果としてバンコク近郊に倉庫の建設が積極的に行われている。

また、食品産業の多様化と国際基準順守に伴ってタイ国内のコールドストレージの構築、サイロの需要なども増している。

タイの倉庫業の基本情報

タイ国内の倉庫業はメーカーが製品を製造したのち、卸業者、もしくは小売業者に受け渡す間に製品の貯蔵管理を行う事業となっている。

タイの倉庫業はロジスティック産業に分類され、Thailand4.0などでも強調される、主要産業の一つである。

トラディショナル倉庫とモダン倉庫

タイの倉庫業を語る場合、一般的にトラディショナル倉庫とモダン倉庫に分けて語られるが、トラディショナル倉庫とはいわゆる一般的な貸倉庫であり、倉庫業者は電気水道設備とセキュリティを提供する。

トラディショナル倉庫の割合は全体の95%

一方、テクノロジーを導入し仕分け、温度管理、期限管理を導入している倉庫をモダン倉庫と呼び、AI導入を試みているスタートアップ企業も誕生している。

貸倉庫業プレーヤーもモダン倉庫への改装への着手を始め、 LEED(Leadership in Energy and

Environmental Design)基準に適応させた環境保護、省エネルギー倉庫運営もトレンドとなっている。

タイの倉庫業は商務省の管理下にある

Buyers first step contents

タイ国内の倉庫業はWarehouse Supervision Committee Silo and Cold Storageという商務省による認可が必要になる。

倉庫管理される商品は農作物が多くを占めているために農業協同組合との協同も重要なテーマとなっている。

倉庫業は製造メーカーと小売業の中間位置に属しており、他産業の影響を多く受けるとされている。

投資金額の回収期間も平均8-13年かかるとされており、他産業よりも長くなってしまう

倉庫投資は便利な土地を広大に購入するなどの高額になる場合がほとんどであり、それに対して収益が賃貸料と一定期間をかけて徴収する形になり、時間コストが高い

別の要素として、倉庫の建設には一般的に6-18か月の期間がかかるために、産業界の先を読む能力も必要となる。

タイ国内の倉庫業で必要とされる要素は以下の通りとなっている。

- 日用品倉庫…小売店、住宅地に近い立地。頻繁に商品の行き来があるため。

- 農業用倉庫…農耕地、加工工場に近い立地。輸送コストを下げるため。

- 工業用原料、製品…工業団地内、経済特区内。BOI(投資委員会)による投資利益を受けるため。

タイの貸倉庫業2種類のリース契約

3年以内の短期契約

中小企業間、トラディショナル倉庫に関しては大多数が3年以内の短期契約が交わされている。

短期間契約によって産業の活発化を図り、メーカー・小売り中小企業への負担も減らしている。

3年以上の長期契約

大企業が使用するモダン倉庫に関する契約で多く見られる。

倉庫設計、建設段階から使用者である大企業も関わり専用設計を行い、貸倉庫業者が建設と運用を担当する((Ready-built warehouse方式もしくは(Build to suit)方式)。

貸倉庫業者も大規模なロジスティック企業が手掛け、運送などのプランニングも同時に行うケースが多い。

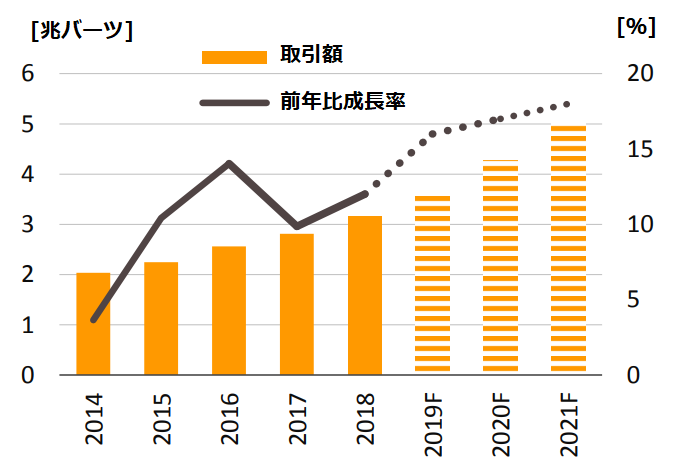

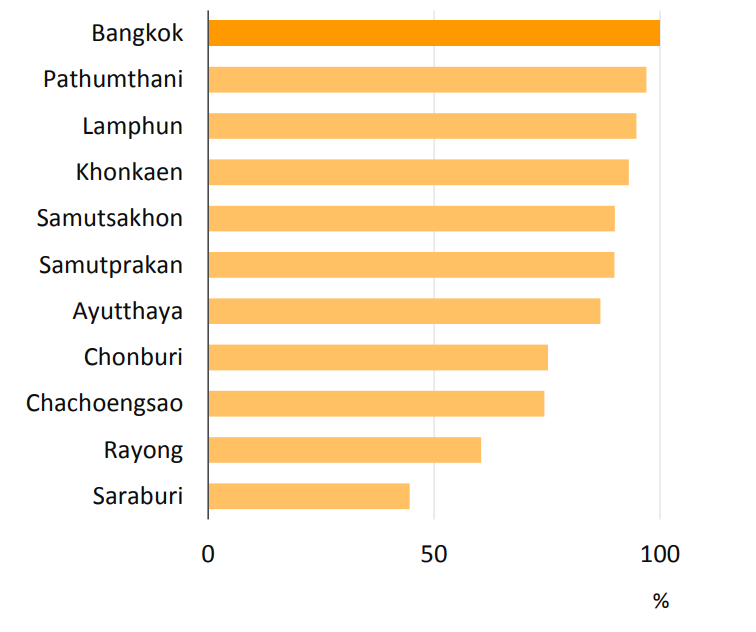

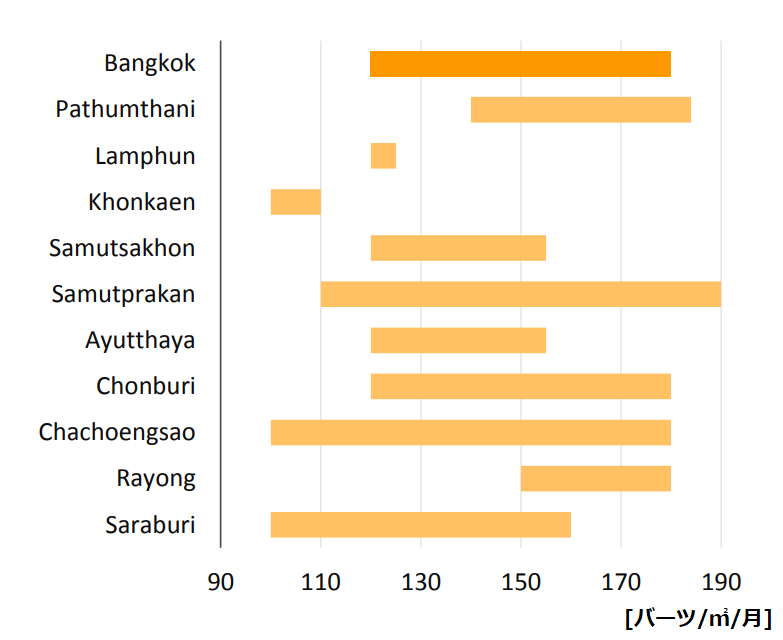

ではタイの倉庫業の市場はどうなっているのでしょうか。