2014年には残念ながら縮小傾向へと向かってしまったタイの自動車・バイク部品産業も、2015年ごろから新たな需要が発生し、回復基調へと向かってきた。

では2018年の市場に関しての考察です。

2018年の市場は前年比1.3%の成長

上記の1.3%の成長はあくまでも製造業生産指数(MPI)によるものだが、自動車・バイク部品市場は成長を継続している。

タイ国内の部品製造企業の収益の伸びは前年比10-12%

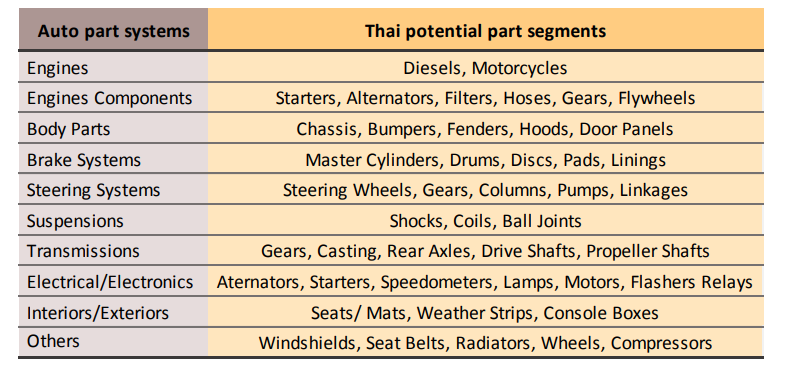

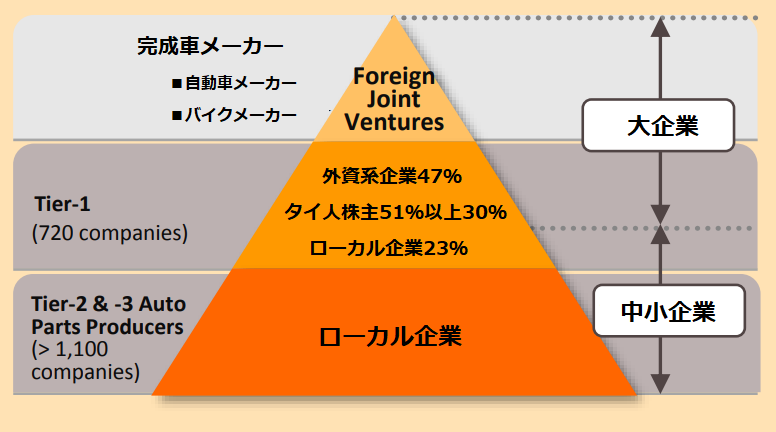

特に、タイを貿易黒字国とたらしめているのは自動車産業であることは間違いないが、タイは他国で行われている完成車製造のためのメーカー部品製造・輸出国としての大きな位置も占めている。

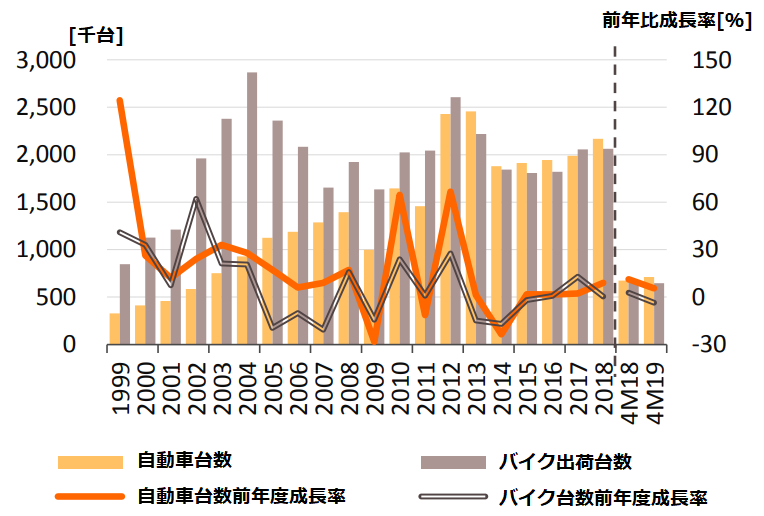

2018年タイ国内の完成車生産台数は

-

自動車…217万台(前年比9%の増加)

-

バイク…206万台(前年比0.4%の増加)

となっている。

2012年にタイ政府が行った「ファーストカー補助金制度」を受けて購入した自動車も5年の年月が経ち、買い替えやメンテナンス需要が発生している。

さらに低所得者のために政府が行っている生活保護政策の中には、自動車やタイヤの購入費用は税金控除として加えてよいとの条文も加えられており、消費者心理を後押しした形となっている。

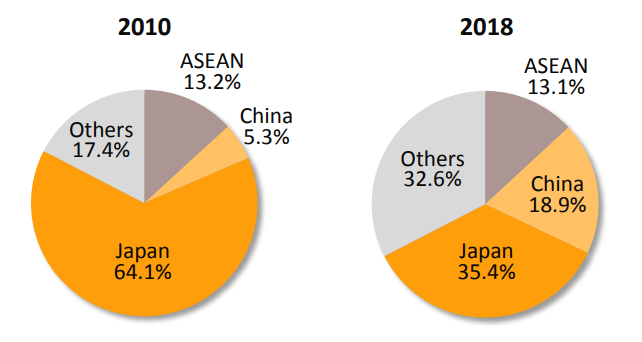

自動車・バイク部品の輸入は前年比5.8%の増加

2018年の自動車・バイク輸入額は175億ドルに達している。

主な輸入先としては

- 日本(全体の35%)…62億ドル(前年比+7.1%)

- 中国(全体の19%)…33億ドル(前年比-4.9%)

- ASEAN諸国(全体の13%)…18億ドル

となっている。

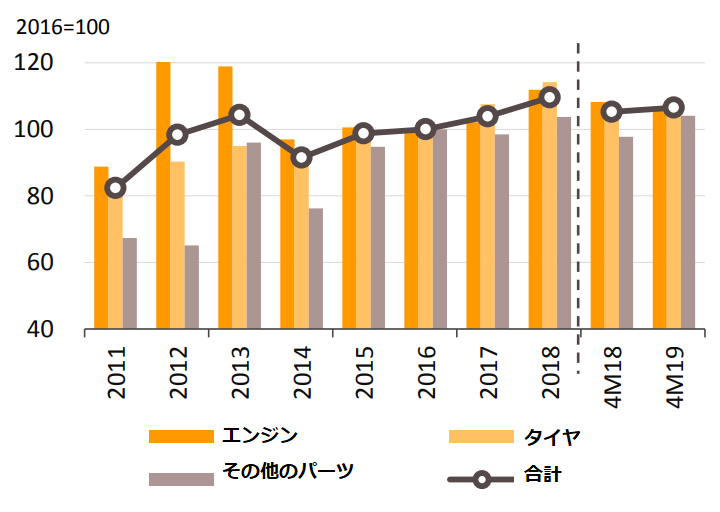

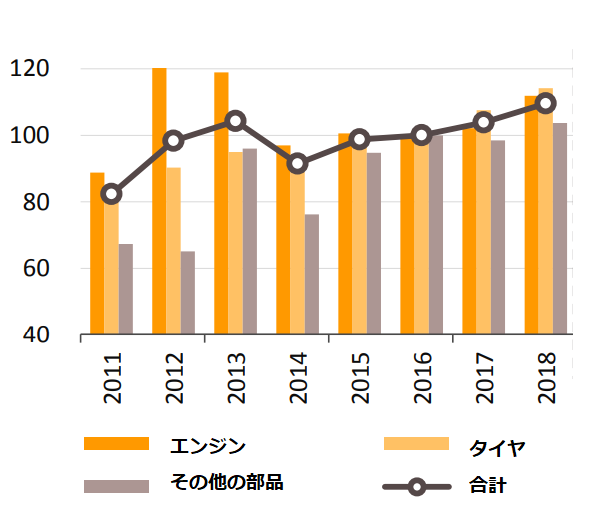

自動車・バイク部品輸出状況2018年

2018年の自動車・バイク部品の輸出は212億ドルにも及び、前年比13.7%の成長となっている。

エンジンの輸出は前年比24.3%の増加

タイ国内で自動車・バイクのエンジンの製造も行っているが、2018年のエンジン輸出額は53億ドルになり前年比24.3%もの成長となっている。

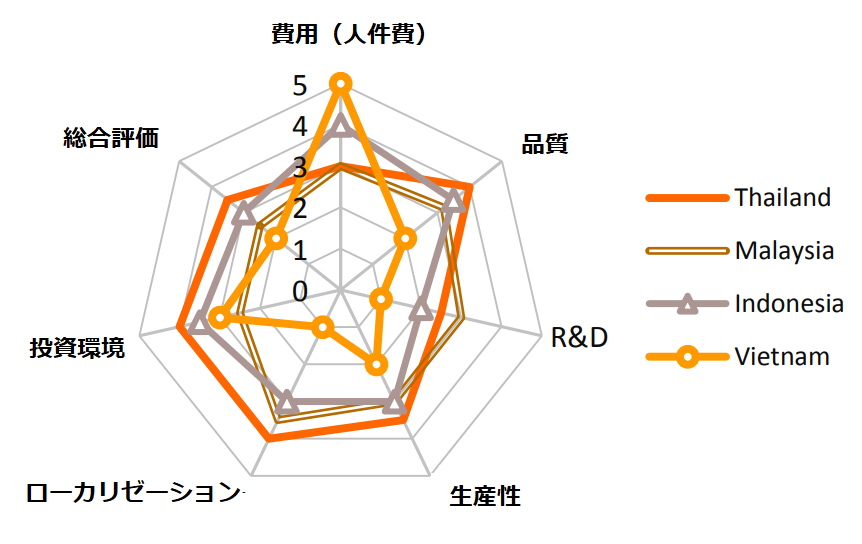

タイでは経済特区を設け自動車メーカーは条件を満たせば法人税の一定期間の免除などの特典を受けることができる。

その効果もあり、タイで自動車の心臓部ともいえるエンジン自体の製造を行っているメーカーは多岐にわたる。

- TOYOTA…ディーゼルエンジンの製造

- Honda…ガソリンエンジン1.8L、1.5L VTEC TURBOエンジンの製造

- MAZDA…1.3L skyactiveガソリンエンジン、2.0L skyactiveガソリンエンジン

などの製造を行う。

それらのエンジンのうち43.2%は日本に送られ完成車製造に使用される

タイヤの輸出は前年比11.5%の増加

タイヤの輸出額は51億ドルとなり、前年比11.5%の増加となった。

中国企業のタイ進出が相次ぎ、特に大型車のタイヤの製造を行っている。

- Double Coin , Strong Man…トラック用タイヤ

- Shenzhou…バス用タイヤ

おもな輸出先はアメリカ(全体の42%)、ASEAN国(全体の16%)、ヨーロッパ諸国(全体の9%)となっている。